Nueva ley hipotecaria, puntos principales de una ley que beneficia al cliente

La nueva ley hipotecaria es noticia, y no es para menos. La ley reguladora de los contratos de crédito inmobiliario (su nombre oficial) también conocida como Ley de Crédito Inmobiliario, ha sido una de las últimas medidas aprobadas por el Congreso de los Diputados y recogidas en el Boletín Oficial de las Cortes Generales durante la XII Legislatura antes de la disolución de las Cortes.

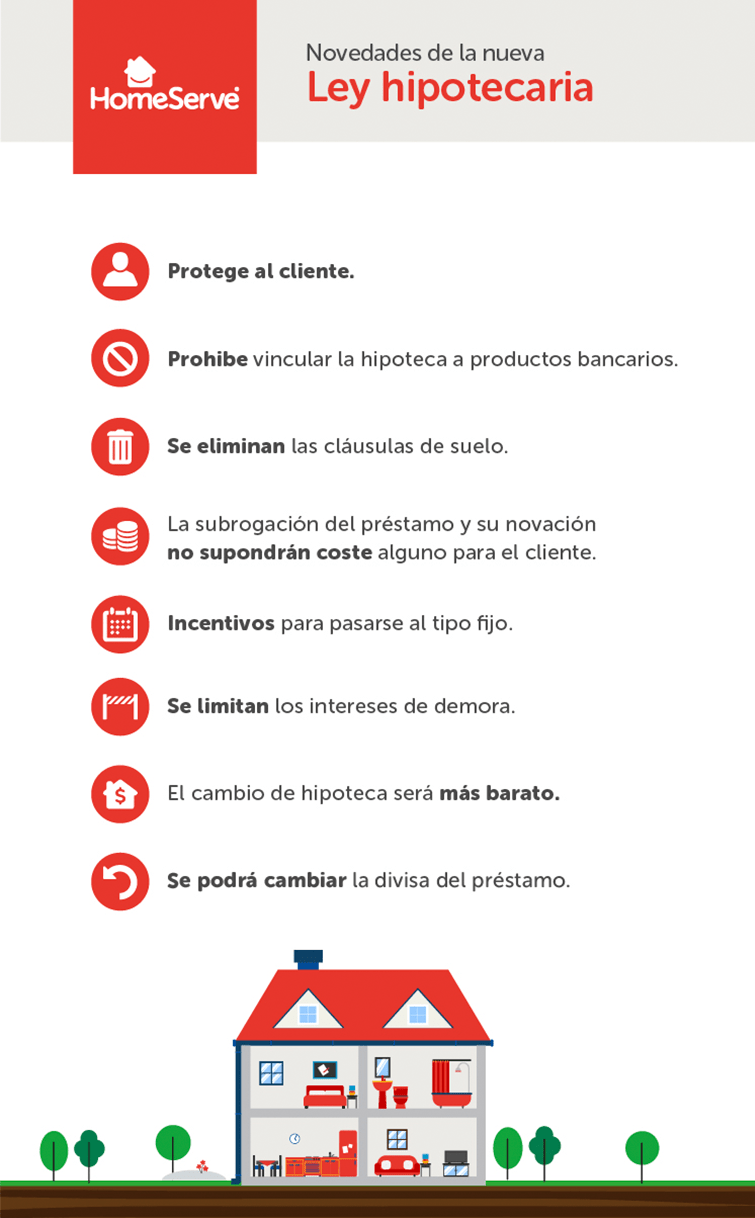

Con esta medida se pretende proteger a los consumidores en tres aspectos principales:

- Evitar, en la medida de lo posible, los desahucios;

- Abaratar la amortización de la hipoteca;

- Hacer a los bancos responsables de correr con casi todos los gastos de formalización de esta.

Tan solo dejará en el tejado de los consumidores el pago de la tasación del inmueble (porque es algo que interesa al propio solicitante). Esta obligación para los bancos es uno de los aspectos principales de esta ley, que podría entrar en vigor el próximo mes de marzo.

Este precepto endurece además los criterios para poder embargar una vivienda por impago de las cuotas y reduce fuertemente las comisiones por amortización anticipada.

A continuación, explicamos las medidas más relevantes de la nueva ley hipotecaria, teniendo en cuenta que ya cuenta con las modificaciones promovidas por el Senado, las cuales serán votadas próximamente.

Sobre gastos y comisiones

- Se propone que sean los bancos quienes paguen el impuesto de Actos Jurídicos Documentados (AJD) – aunque sabemos que el Gobierno aprobó en noviembre esta medida, tal como recoge esta noticia de elpais.com -, y las primeras copias del notario, los gastos de registro, la gestoría y su copia de la escritura. Será el cliente quien abone los gastos de tasación, su copia de la escritura y también las segundas copias del notario.

- Se hace obligatoria una visita al notario al menos un día antes de la firma para recibir asesoramiento gratuito. Además, los titulares y avalistas tendrán que responder y superar un test, sin el cual el notario no podrá autorizar la escritura.

- Se eliminan las cláusulas suelo. No se contempla la dación en pago a menos que sea una cuestión voluntaria y previo acuerdo formal entre las partes. Tampoco la obligación de garantizar la responsabilidad patrimonial al bien hipotecado.

- Se reducen las comisiones. En concreto, las comisiones de amortización anticipada para hipotecas de tipo fijo, que bajarán a la mitad y serán del 2% durante los 10 primeros años y del 1,5% a partir de este período. El Senado propone elevar estas comisiones al 4% y 3%, respectivamente.

- En el caso de hipotecas de tipo variable, durante los tres primeros años la comisión será del 0,25% sobre el importe que se quiera adelantar o amortizar; a partir del tercer año, la comisión será del 0,15%. No hay limitaciones para las entidades bancarias si deciden aplicar comisiones más reducidas.

- Las comisiones por amortización anticipada solo podrán cobrarse si al banco se le genera una pérdida financiera.

- Se establecen incentivos para pasarse al tipo fijo, abaratándose la comisión que se aplicaría hasta el 0,15%, siempre y cuando este cambio se realice durante los tres primeros años del plazo del préstamo.

- Los tasadores serán independientes y podrán ser personas físicas, no solo sociedades de tasación.

-

La entidad no podrá cobrar comisiones por novación en el préstamo.

Sobre las comisiones de demora y el embargo de viviendas

- Se endurecen las condiciones para llevar a cabo una ejecución de embargo. Durante la primera mitad de la vida del préstamo se amplían a 12 las cuotas impagadas para el embargo, o bien probar el impago del 3% del capital principal prestado; durante la segunda mitad, el número de cuotas impagadas será de 15, o bien un 7% del importe total.

- El interés de demora máximo será de 3 puntos por encima del interés remuneratorio.

- Además, se establece una disposición adicional para que la nueva cláusula de vencimiento anticipado no afecte a los embargos actualmente suspendidos y pendientes de resoluciones del Tribunal de Justicia de la Unión Europea.

Mayores facilidades al cliente por parte de los bancos

- Ningún banco puede obligar a un cliente a vincular productos para conceder una hipoteca. Al contrario, el cliente podrá contratar los productos que desee como seguros o pólizas (de hogar, de vida) con una entidad diferente a la que le concede el préstamo. Además, la entidad prestamista no podrá cobrar comisión o gasto alguno por el análisis de dichas pólizas.

- No obstante, se permiten las combinadas. Es decir, que el banco se ofrezca a reducir los intereses si se contratan ciertos productos con la entidad.

- En caso de ofrecer combinadas, el banco ofrecerá dos ofertas: una con la bonificación, y otra sin ella.

- Existen dos excepciones al punto 1: se puede exigir el contrato de un seguro de hogar, y también un seguro de vida o de protección de pagos —aunque el cliente elige con quién contrata estos productos—; y los bancos pueden vincular la hipoteca a productos que beneficien al cliente. Será el Banco de España quien decida de qué productos se trata.

- La subrogación de la hipoteca no conlleva costes. El cliente podrá subrogarla libremente, y se establecerá un mecanismo de compensación del nuevo banco al antiguo. Esta compensación será proporcional los intereses cobrados y los pendientes de cobro vinculados al coste por los gastos de constitución de la hipoteca.

- El cliente dispondrá de 10 días para analizar los documentos y la información previa a la formalización de los contratos de los préstamos. En concreto, el banco entregará las condiciones personalizadas recogidas en la Ficha Europea de Información Estandarizada, y entregará la Ficha de Advertencias Estandarizada. En ella se explicarán las cláusulas más relevantes, copia del contrato y un documento con las cuotas a pagar según varios escenarios —en caso de hipotecas variables—.

- El Código de Buenas Prácticas bancario será permanente. Este código es una compilación de medidas pensadas para ayudar a las familias que tienen dificultades en el pago de sus cuotas a reducir la carga de estas. En este artículo de Futurfinances puedes leer más en profundidad sobre este tema.

- El banco deberá ofrecer al cliente una ficha donde poder comparar las condiciones de las diferentes hipotecas ofertadas por cada entidad.

- Para velar por la transparencia y la protección se creará una Autoridad Independiente. Además, se reforzará la supervisión bancaria que garantice la solvencia del hipotecado.

En relación a la retroactividad de la Ley, solamente se aplicará en dos artículos: el que abarata el paso de tipo variable a tipo fijo, y el que afecta a las cláusulas de vencimiento anticipado.

Y en cuanto al plazo de entrada en vigor de esta ley, todavía no se sabe si prosperará la propuesta inicial de que sea a los 30 días de su publicación en el BOE, o bien si lo hará la propuesta del Senado de hacerlo a los tres meses de dicho evento.

Como vemos, la mayoría de las nuevas medidas de la nueva ley hipotecaria están pensadas para favorecer los intereses de los clientes que solicitan un crédito hipotecario. Así, se pone en manos de los bancos la mayoría de los gastos de formalización, pero aún quedan algunos asuntos no tratados, como la regulación de la publicidad bancaria sobre préstamos hipotecarios, o la regulación sobre el sistema del cálculo del TAE.